المحتويات

مقال

لماذا تشير أسعار الذهب إلى مخاطر الركود في عام 2025

September 22, 2025

مقال

لماذا تشير أسعار الذهب إلى مخاطر الركود في عام 2025

September 22, 2025

مقال

لماذا تشير أسعار الذهب إلى مخاطر الركود في عام 2025

September 22, 2025

سعر الذهب عند 3700 دولار للأونصة ليس مجرد رقم قياسي فحسب - بل هو إشارة إلى تصاعد مخاطر الركود في الولايات المتحدة. وفقًا لـ Moody’s Analytics، احتمال حدوث ركود في الولايات المتحدة يبلغ الآن 48%، وهي أعلى نسبة منذ جائحة عام 2020. تأتي هذه التحذيرات إلى جانب ضعف سوق العمل، أول تخفيض سعر فائدة من مجلس الاحتياطي الفيدرالي في 2025، والضغوط التضخمية المستمرة. يقترح المحللون أنه في حال حدوث تراجع اقتصادي، قد يرتفع سعر الذهب بنسبة 10-25% إضافية، ليختبر نطاق 4000-4500 دولار بحلول منتصف عام 2026.

النقاط الرئيسية

- احتمال الركود عند 48% مع مراجعة بيانات الرواتب التي تظهر انخفاضًا بنحو مليون وظيفة أقل خلال العام الماضي.

- تيسير السياسة النقدية من البنك المركزي يقلل العوائد الحقيقية، مما يعزز دور الذهب كملاذ آمن.

- يبقى الطلب الفعلي وطلب البنوك المركزية قويًا رغم ارتفاع الأسعار.

- عوائد الخزانة والدولار الأقوى هي رياح معاكسة قصيرة الأجل ولكن من غير المرجح أن تعطل الاتجاه.

- الأدلة التاريخية تظهر أن الذهب عادة ما يرتفع - بنسبة 25% خلال سنوات الركود.

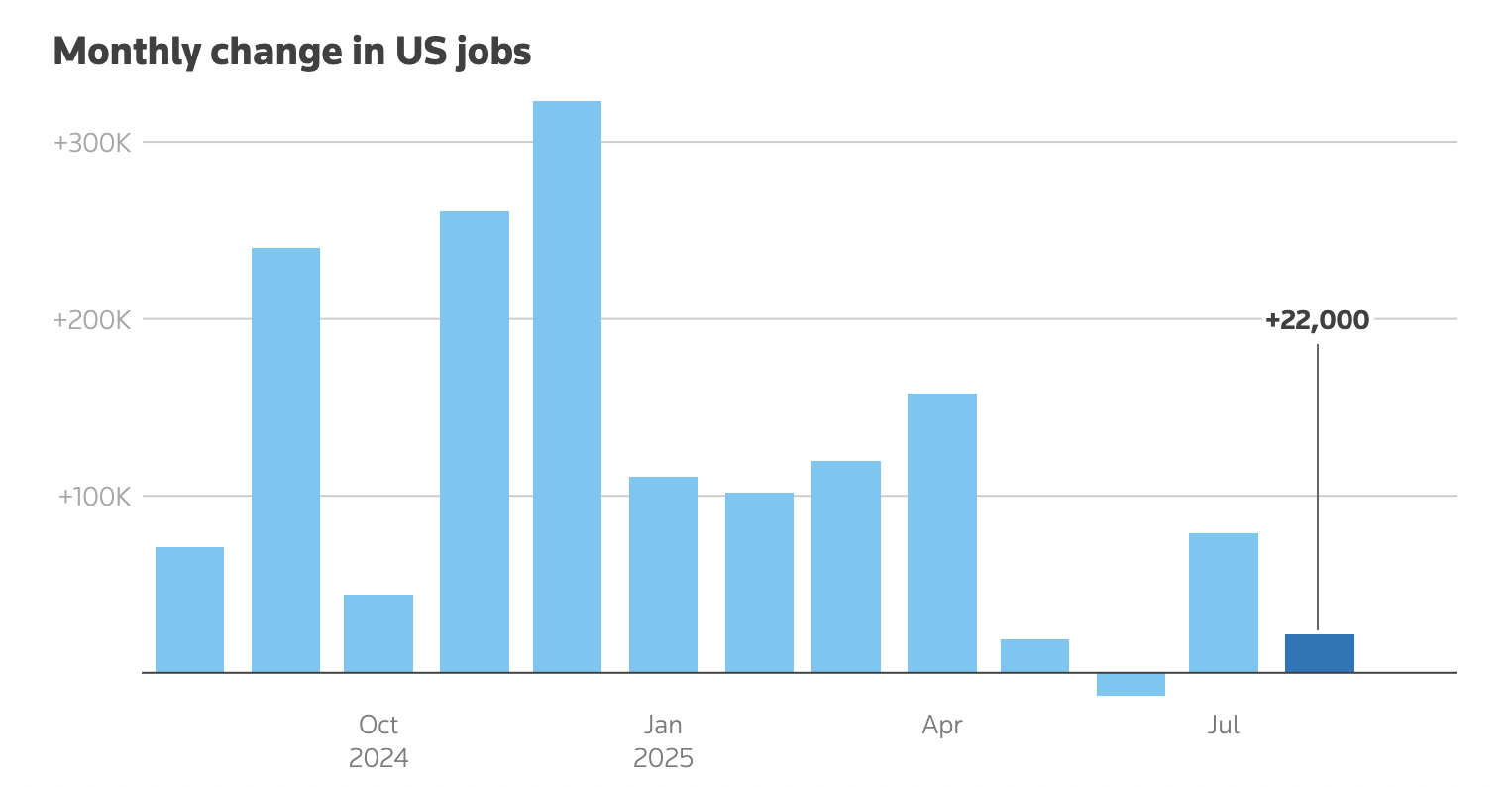

ضغط سوق العمل يشير إلى تباطؤ

سوق العمل هو محور المخاوف المتعلقة بالركود. بين أبريل 2024 ومارس 2025، عدلت مكتب إحصاءات العمل بيانات الرواتب بانخفاض 911,000 وظيفة، مع تسجيل خلق وظائف شهري أقل من 100,000 لأربعة أشهر متتالية. تاريخيًا، تتزامن هذه المستويات مع بداية الركود.

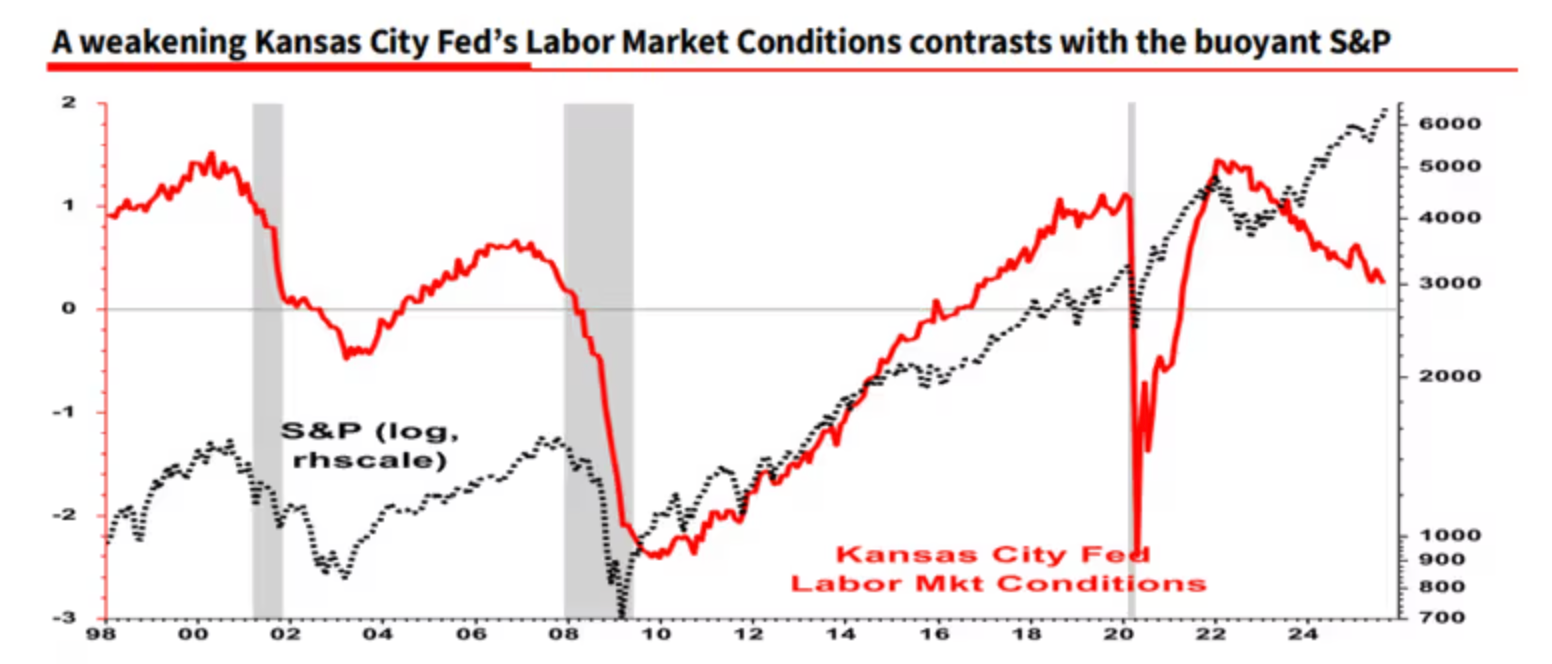

يصف كبير الاقتصاديين في Moody’s مارك زنْدي احتمال حدوث ركود بـ "مرتفع بشكل مزعج"، في حين يبرز ألبرت إدواردز من Société Générale علامات تحذيرية أوسع. مؤشر ظروف سوق العمل لمجلس الاحتياطي الفيدرالي في كانساس سيتي - وهو مكون من 24 مؤشراً للتوظيف - يشهد تراجعًا مستمرًا، وهو نمط يتوافق مع الركودات الماضية، رغم أن معدل البطالة الرئيسي لا يزال منخفضًا نسبيًا.

تخفيض سعر الفائدة من الفيدرالي: محفز مع تحذيرات

قرار الفيدرالي بخفض سعر الفائدة بمقدار 25 نقطة أساس في سبتمبر دفع الذهب فورًا إلى رقم قياسي عند 3707.40 دولار للأونصة. وصف الرئيس جيروم باول هذا التخفيض بأنه تحرك لإدارة المخاطر، حيث يقلل من تكلفة الفرصة لحيازة الذهب. أضاف رئيس بنك الاحتياطي الفيدرالي بمينيابوليس نيل كاشكاري أن ضعف بيانات التوظيف يبرر هذا التحرك وقد يستدعي المزيد من التيسير في الاجتماعات القادمة.

لكن البنك المركزي كان أيضًا حذرًا. لا يزال التضخم فوق 3%، متفاقمًا بسبب ضغوط الأسعار الناتجة عن الرسوم الجمركية. تشير أحدث مخططات النقاط للفيدرالي إلى عدم وجود أكثر من خفضين إضافيين هذا العام، وهو وتيرة أبطأ مما تتوقعه الأسواق.

النص البديل: مخطط نقاط مجلس الاحتياطي الفيدرالي الذي يُظهر توقعات صانعي السياسات لأسعار الفائدة من عام 2025 حتى عام 2028 والفترة الأطول.

المصدر: الاحتياطي الفيدرالي

أدى هذا التباين في الرسائل إلى تقلبات: أنهى الذهب الأسبوع عند 3,684.93 دولارًا للأونصة، مرتفعًا بنسبة 1.15%، ولكنه أقل بكثير من أعلى مستوياته خلال اليوم.

يجادل استراتيجي RJO Futures بوب هابركورن بأن الاتجاه لا يزال قائمًا: "الذهب يأخذ فقط استراحة بعد أن وصل إلى مستويات جديدة؛ اتجاه سوق الثيران لا يزال قائمًا، ولا يُستبعد الوصول إلى 4,000 دولار بحلول نهاية العام."

العوائد والدولار يضغطان.

العائد على سندات الخزانة الأمريكية لأجل 10 سنوات ارتفع إلى 4.12% الأسبوع الماضي، وهو تعافٍ من أدنى المستويات السابقة، بعد صدور طلبات إعانة البطالة أفضل من المتوقع وبيانات تصنيع إقليمية أقوى. هذا دفع إلى تصحيح قصير الأمد في السندات وضغوط تصاعدية على الدولار الأمريكي. الدولار.

ارتفع مؤشر الدولار (DXY) بنسبة 0.3% إلى 97.66 مقابل الين، معوضًا التراجعات السابقة. وفقًا للاستراتيجي مارك تشاندلر، تباين لهجة مجلس الاحتياطي الفيدرالي الحمائمية مع توقعات مسار أسعار الفائدة المتشددة، مما خلق "أسبوعًا منقسمًا" في أسواق الفوركس.

بالنسبة للذهب، تؤدي العوائد الأعلى والدولار الأقوى إلى رفع المقاومة قصيرة الأجل. هذه العوامل تزيد من جاذبية الأصول الأمريكية وتجعل الذهب أكثر تكلفة للمشترين الدوليين. الأصول وجعل الذهب أكثر تكلفة بالنسبة للمشترين الدوليين. مع ذلك، يرى المحللون أن هذه الضغوط مؤقتة: المخاطر المالية، السياسات النقدية المتباينة في الخارج، والتضخم المستمر تدعم الطلب على الذهب كتحوط.

الطلب العالمي والجغرافيا السياسية: تيارات مستقرة

قوة الذهب ليست فقط نتيجة السياسة الأمريكية. السياسة. الطلب المادي والمخاطر الجيوسياسية لا تقل أهمية:

- الهند: ارتفعت الأقساط إلى أعلى مستوى لها خلال 10 أشهر مع تسارع الطلب في موسم الأعياد على الرغم من ارتفاع الأسعار.

- الصين: اتسعت الخصومات إلى أعلى مستوى في خمس سنوات، مما يبرز ضعف الشهية المحلية في ظل تباطؤ النمو.

- البنوك المركزية: تظل المشتريات الصافية قوية، مع توقع إضافة 900 طن في 2025، مما يعزز اتجاهات تقليل الاعتماد على الدولار.

- صناديق الاستثمار المتداولة (ETFs): بلغت التدفقات الصافية 38 مليار دولار في النصف الأول من 2025، رافعة الحيازات إلى مستويات قياسية، بزيادة سنوية قدرها 43%.

فيما يتعلق بالجغرافيا السياسية، تستمر الصراعات في أوكرانيا وغزة وبولندا، إلى جانب التوترات التجارية بين الولايات المتحدة والصين، في دفع تدفقات الملاذ الآمن. يصف المحلل ريتش تشيكان هذه المخاطر المتداخلة بأنها "عاصفة مثالية" للذهب، لا سيما مع ارتفاع الدين الأمريكي إلى أكثر من 35 تريليون دولار، مما يثير مخاوف طويلة الأمد بشأن استقرار الدولار. الديون إلى ما يزيد عن 35 تريليون دولار، مما يثير المخاوف بشأن استقرار الدولار على المدى الطويل.

سابق تاريخي: الذهب خلال الركود الاقتصادي

لدى الذهب سجل حافل من الأداء القوي في فترات الركود:

- 2008-09: +25%، من 720 إلى 900 دولار، خلال الأزمة المالية وأسعار الفائدة شبه الصفرية.

- 2020: +25%، من 1,500 إلى 1,875 دولار، خلال جائحة كورونا وحزمة تحفيز بقيمة 6 تريليون دولار.

- 2001: تباطؤ طفيف أظهر زيادة متواضعة بنسبة +5%.

يشبه إعداد 2025 إلى حد كبير عام 2008، حيث تشكل مخاوف الاستدامة المالية، وتيسير السياسة، وشراء البنوك المركزية المكثف الخلفية.

رؤى فنية لأسعار الذهب للمتداولين في الإمارات

في الوقت الراهن، يبقى الذهب في مرحلة اكتشاف الأسعار بعد تجاوز المستويات الجديدة. المشترون يسيطرون، ولكن بيانات الحجم تشير إلى أن البائعين يقدمون مقاومة. إذا تعزّز الزخم الهبوطي، قد يعيد التجميع الأسعار إلى نحو 3,630 دولار، مع دعم إضافي عند 3,350 و3,310 دولار إذا حدث تصحيح أعمق.

تداعيات استثمارية لأسعار الذهب

تُثبت قوة الذهب في مواجهة عدم اليقين الاقتصادي والجيوسياسي دوره كتحوط للمحفظة الاستثمارية. قد يفكر المتداولون والمستثمرون في تخصيصات بنسبة 5-10% من خلال صناديق الاستثمار المتداولة، السبائك المادية، أو أسهم التعدين. يرى المحللون وجود دعم بالقرب من 3,500 دولار، مع إمكانات صعودية نحو 4,000-4,500 دولار إذا تصاعدت مخاطر الركود. تشمل المحفزات الرئيسية التي يجب مراقبتها صدور الناتج المحلي الإجمالي للربع الثالث في 30 أكتوبر واجتماع لجنة السوق المفتوحة الفيدرالية في ديسمبر، والتي ستشكل التوقعات للسياسة في 2026.

إخلاء مسؤولية:

إخلاء مسؤولية: الأرقام المذكورة للأداء ليست ضمانًا للأداء المستقبلي.

الأسئلة الشائعة

هل يمكن أن يصل الذهب حقًا إلى 4,000 دولار في عام 2025؟

ما المخاطر التي قد تحد من ارتفاع سعر الذهب؟

كيف تؤثر عوائد سندات الخزانة الأمريكية و الدولار على الذهب؟ كيف تؤثر عوائد سندات الخزانة الأمريكية و الدولار على الذهب؟

ما الدور الذي تلعبه الجيوسياسة في توقعات الذهب؟